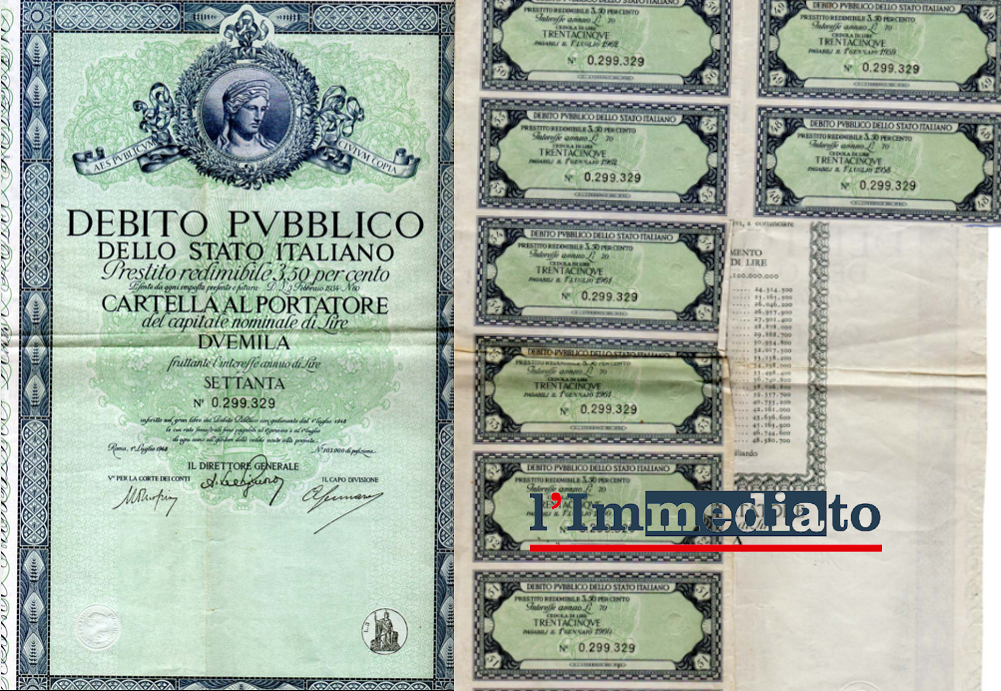

Una scoperta casuale è diventata un tesoretto per Francesca Bruno, 104 anni, pensionata di Foggia. La donna qualche mese fa, e precisamente nel settembre 2018, mentre era in compagnia della collaboratrice domestica, in una vecchia libreria, unitamente a tante foto e ricordi di famiglia, ha rinvenuto un BOT risalente al 1948 del valore nominale di lire 2000.

Il Titolo, del quale l’anziana donna non aveva mai avuto contezza, è stato fatto stimare da un nostro consulente contabile che ha calcolato dalla data di emissione, a quella del ritrovamento, con il favore degli interessi legali, della rivalutazione e della capitalizzazione, una somma pari a 70 mila euro.

L’anziana donna ha deciso, con il patrocinio delle avvocatesse Ilaria Napolitano e Sara Gitto del Foro di Roma, di trascinare la Banca d’Italia ed il M.E.F. davanti al Tribunale civile di Roma per l’udienza del 23 luglio 2019. In Italia ci sono circa 10 milioni di Titoli di Credito “Antichi” (tra buoni postali, libretti bancari, Bot, ecc. non riscossi ed ancora riscuotibili) e, purtroppo, c’è molta disinformazione anche da parte degli Enti preposti al pagamento.

Ecco un breve vademecum per il risparmiatore

È possibile ottenere il rimborso di titoli “antichi” quali libretti di risparmio, buoni e titoli di stato in genere?

Sì, è possibile, per il titolare o per i suoi eredi, richiedere il rimborso, maggiorato degli interessi oltre alla rivalutazione monetaria, a condizione che non sia decorso il termine prescrizionale di 10 anni. Tale termine decorre non necessarimente dalla data di emissione del titolo ma da quando il soggetto titolare è in grado di far valere il proprio diritto. In particolare, anche se il titolo è stato emesso oltre 10 anni fa, ma il soggetto interessato lo ha “ritrovato” solo recentemente (ovvero negli ultimi 10 anni) può agire per il rimborso dello stesso e la prescrizione inizierà a decorrere dal momento del ritrovamento.

Quanto può valere attualmente un titolo “antico”?

E’ questa una domanda alla quale non è possibile dare una risposta univoca senza l’ausilio di un consulente contabile esperto che proceda alla valutazione del singolo titolo in relazione all’anno di emissione, al tasso previsto per quel tipo di titolo, al succedersi delle leggi nel tempo, ai periodi di valutazione e svalutazione monetaria, all’introduzione della moneta unica europea ed ad altrettanti ulteriori coefficienti. In linea di principio, si può avere un’indicazione di massima del valore attuale del proprio titolo considerando il potere di acquisto che aveva la lira all’epoca di emissione del predetto titolo. In altri termini, sempre in linea generale, il titolare o l’erede avrebbe diritto ad ottenere oggi l’equivalente di quella somma di denaro, tradotta in euro, che all’epoca di emissione del titolo gli avrebbe consentito l’acquisto di un determinato bene. Per esempio, se negli anni 40 con 1.000 lire si acquistava fondo agricolo, oggi con la somma rivalutata e ricapitalizzata si avrebbe diritto ad ottenere una somma di denaro in euro che consenta l’acquisto di un terreno dello stesso tipo.

Se per uno o più titoli risultano più eredi o contitolari devono tutti partecipare alla richiesta di rimborso?

No, è sufficiente la partecipazione anche di un solo coerede o contitolare che riscuoterà l’intera somma salvo poi eventualmente conguagliare gli altri eredi o titolari.

Seguici su Facebook: http://www.facebook.com/immediatonet